Z6·尊龙凯时「中国」官方网站 为什么好意思股通宵腰斩,A股却要跌一年?并不是涨跌停轨制

作家:想想钢印

一个气候

财报季,许多投资者齐有一种感受:同样是基本面发生变化,在好意思股港股,一家公司可能通宵之间腰斩;而在A股,近似的逻辑变化,却频频变成跌一年还没跌完。

许多东谈主节略地交融为,是因为A股的涨跌停机制。但并莫得这样节略,许多20cm的股票,财报后连一个跌停齐莫得,就运转横盘颤动,再逐步重点下移,频频要几个月才能着实消化这个利空。

这两天因为财报跌停的股票,格外一部分畴昔会复制上述走势。

这背后并不是“市集更感性”或“更不睬性”的问题,而是一个更底层的互异,不同市集的投资者结构,决定了价钱反应信息的速率与旅途。

节略说:

好意思股:用价钱快速犯错

A股:用时辰逐步犯错

这篇著述,咱们把这个问题澈底讲澄澈。

本周四(5.7)中午12点有一场直播,聊聊行情,接待预约

2/6

谁在给股票订价?

先看一组决定性的互异:

A股:散户持股占比33%,交游占比频年虽有所下降,但仍在60%操纵

好意思股:机构投资者持股占比80%以上,交游占比70%以上

不错说,A股是“交游型散户市集”,好意思股是“成就型机构市集”,它平直决定了,当基本面发生变化时,谁先动?若何动?动得有多一致?

这两种资金结构在股价的订价进程中,会发生什么互异呢?

咱们还需要从另一个角度对资金进行分类,如果从“买卖决议依据”上看,又不错把投资者分为两类。

第一类我称之为交游型投资者,这类投资者基本不考虑基本面,就算考虑也仅仅望望有莫得败露的雷或催化剂,而不行为买卖的主要依据,他们更不柔和公司的永久价值,他们只以价钱自己为决议依据,有一些是追涨杀跌的趋势交游,有一些是高抛低吸的逆向交游,总之以本事面为交游决议依据,体现出短周期和量化的特色。

是以这一类资金频频只会让价钱波动得更剧烈(趋势交游),或者让价钱波动更磨蹭(高抛低吸),但未定订价钱“应该是若干”。

第二类资金我称之为成就型投资者,这类资金以基本面为买卖决议依据,由于基本面在一段时辰内有陆续性,是以他们的交游也有相接性,不错对价钱产生陆续的影响,不错说,成就型资金才是市集的“订价者”。

股价订价进程,主若是由成就型资金决定,但同期又受到交游型资金的干与。

那么,后一类成就型资金是如何影响股价的呢?这又与这一类资金的成就战略关连,有着较大的互异,也不错分为两类:

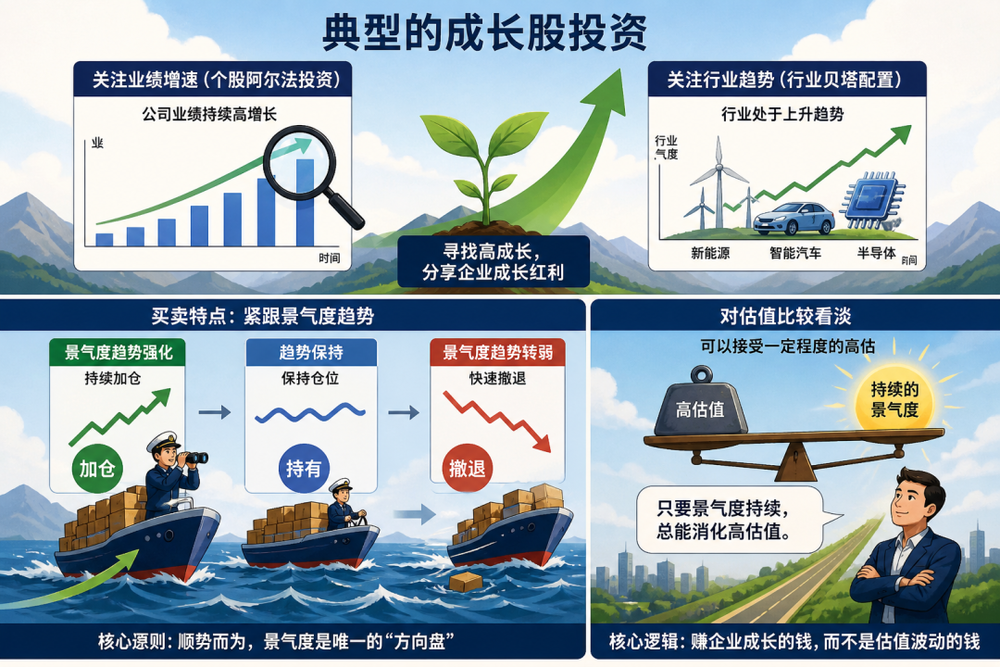

第一类是景气度投资者。

这一类资金是典型的成长股投资,主要关注事迹增速(个股阿尔法投资)、行业趋势(行业贝塔成就)。

他们的买卖特色是,只须基本面的景气度趋势强化,就陆续加仓,趋势保持,就保持仓位,景气度趋势转弱,就会快速除掉。

这一类资金对估值反而比拟看淡,不错汲取一定进度的高估,认为只须景气度陆续,总能消化高估值。

另一类是深度价值投资者,即典型的“巴菲特倡导者”,更关注公司的永久价值,而不是现时的增速,他们也更关注估值和安全边缘,如果质优但价高,他们会耐性恭候。

这一类投资者对景气度反而莫得那么垂青,即使现时的事迹增速莫得那么快,但只须基本面莫得变化,就会对峙持股,只须估值偏低,就会越跌越买。

这两个战略齐是看基本面投资,但看的重点不同:一个“重事迹增速、轻估值”,一个“重估值性价比、轻事迹增速”,那如果把这两类成就型资金放在团结时辰轴上看,这两类资金日常在某些公司上进收支拨,最终导致股价波动的许多不正常气候。

比如本文要分析的“买盘真空”气候。

3/6

买盘真空

即使是关于优秀公司,高增长也仅仅阶段性的,大部分优秀公司齐会回反正常的增长。那么民众不错想考一个问题:

当一家公司从“高增长”转向“低增长”时,这两类资金会若何作念呢?

前边说,景气度投资的资金,只作念高增长阶段,一朝边缘放缓,他们就会连忙卖出,参预下一个高增长的方向,而不在乎此时的估值是否合理。

这一类资金的卖出,频频会形成股价的急速下落,其窗口频频是在财报不足预期的财报走漏季。

假定有一个公司,仅仅景气度下降,基本面并莫得转坏,而是从高增长阶段变成正常增长阶段,那么第二类深度价值型投资者会不会买入呢?

谜底是“目下不会”。

关于这类高增速的公司,由于持有者齐是不在乎估值的“景气度投资型”资金,估值齐未低廉,很可能下落个30%,在深度价值投资者看来,也不算有安全边缘。

何况保管高景气度的时候越长,估值越贵,一朝景气度回转,其需要消化估值的空间也越大。

于是市集进入一个极其关键的情状,诚然民众齐知谈这仍然是一家好公司,但无数资金卖出,而很少有东谈主怡悦在现时价钱买入。

这即是交游中所谓“买盘真空”情状。

它解释了一个许多东谈主歪曲的问题:股价暴跌,不仅仅因为“有资金豪恣卖出”,而是因为这一段价钱区间内,莫得东谈主怡悦接盘。

以泡泡玛特为例,2025年相接几季百分之几百的事迹增长,导致无数对公司买卖模式莫得深度考虑的景气度投资者无数持有,一朝听到解决层说2026年不低于20%增长的事迹指挥(其实不算是指挥),捐躯无反顾的卖出,即使卖出的价钱唯一10多倍的估值,也不在乎。

但关于深度价值投资者而言,他们的安全边缘又更低一些,像段永平卖出150元的put,证实他的激情价位不会高于150,那么在公布年报前的220元到150元之间,就形成了一个“买盘真空”,亦然股价暴跌的平直原因。

股票持有者老是要卖的,再好的股票也有投资者因为各式原因必须卖出,是以股票交游从来不缺卖方,着实稀缺的是——在某个价钱上,怡悦买的东谈主。

“买盘真空”的幅度由两个维度共同决定:

1、筹码维度:之前保管高景气度的时辰,涨幅,景气度资金的持股占比

2、事迹维度:景气度拐点的进度,公司基本面自己的坚实进度

交融了“买盘真空”的订价机制,咱们不错把“交游型资金”这一类资金从头加回来,就能看到好意思港股与A股的离别了。

4/6

何为“盈余公告后漂移”

交游型资金分为两类,一类是追涨杀跌的趋势交游资金,另一个是高抛低吸的回转交游资金。前者放大波动,后者平抑波动。

那么财报季股价暴跌时,这两类资金如何参与交游呢?

从本事形态上看,刚刚暴跌时,各式本事走坏,频频是杀跌的趋势交游资金更活跃,以致作念空,交游型资金此时主要起到的是放大波动,加快下落的作用。

比及跌势放缓,股价经过几轮颤动后,成交量暴减,方向建设,才变成回转交游资金主导。

然而,本事分析并不是所有东谈主齐能掌合手的,Z6·尊龙凯时「中国」官方网站关于交游告诫不丰富的投资者,频频会过早进场接盘,导致被套。

散户中,有格外一批投资者,属于上头这种对基本面一知半解,本事水平又菜的交游型投资者,临了成为杂音,成为下落时的“接盘侠”。

交游型的机构投资者能在市集会生计下来,当然很少犯这种初级诞妄,就算不减仓不作念空,也不会接飞刀。

另外,机构投资者有更多的业内雷同,知谈别东谈主要跑,我方很可能会抢跑,再加上许多基金看的是相对收益,别东谈主卖,我方也随着卖,至少亦然无功无过。

合座上,机构资金比散户更容易产生高度一致性,好意思股机构占比高,导致想卖的,能卖的,绝大部分会在今日全部卖出,更容易出现“买盘真空”,股价一天跌30%以致腰斩、脚踝斩,即使是像Meta、特斯拉这种上万亿市值的公司,财报后出现两位数下落亦然家常便饭。

但在A股,交游型散户资金占比相当高,许多东谈主齐会鄙人跌中抄底,接飞刀,合计“照旧跌许多了”“基本面没问题,错杀”“仅仅汇率形成的一次损益”。这些东谈主其实齐是被套了,基于“亏空厌恶”心态想加仓摊平本钱,成果本该出现“买方真空”的场合,被填上了密集的买盘,再加飞腾跌停轨制,格外于多了一层“缓冲器”,导致股价并不会在两三天内跌透。

格外是一些市集东谈主气高,口碑好的公司,在大盘趋势进取时,接盘巧合多到能出现V型回转,抄底资金短期赢利,这也“饱读动”了更多散户去接这种“飞刀”。

但散户的接盘莫得陆续性,莫得订价才智,如果风险莫得被一次性开释,所有订价的进程就会被拉长、摊平、蔓延,盘面的特色是,在较弱的B浪反弹后,还会出现陆续阴跌为主的C浪下落,大部分更会鼎新低。

这即是为什么好意思股反应事迹爆雷的才略是“断崖式下落”一次出清,A股是“暴跌+反弹+阴跌式”陆续出清。

许多考虑盈余公告后漂移(Post-Earnings Announcement Drift,PEAD)气候的分析敷陈齐指出,好意思股对财报/指挥的反应,在1~2天内完成主要订价,容易出现股价崩盘风险;而A股则存在败露的“公告后漂移”气候,信息被安逸消化。

这里照旧要加一条进攻的“例外”,A股存在另外一种情况——财报之前透露了。

5/6

财报透露、离岸市集与飞腾阶段

再补充三个联系的气候:

第一个是财报透露。

A股许多上市公司在财报走漏前,中枢圈的机构齐八成知谈个并无二致了,从而提前卖出,反而是不知情的散户看到基本面好高景气度估值又合理而无数买入,等于财报发布时,景气度型的机构资金齐跑得差未几了,今日一根大阴线齐是前期套牢的散户的泄劲割肉盘,此时的敌手盘反而是那些早就等“财报雷”开释完,估值一步到位而买入的中长线成就资金。

体当今走势上即是财报前照旧通盘阴跌(这是与上一章“盈余公告后漂移”最不同的场合),财报后一两根大阴线平直完成订价,平直见底,这种情况亦然快速订价,但跟好意思股那种无情的下落,背后的机制统统不同。

第二个是港股。港股的投资者结构近似好意思股,以机构投资者为主,事迹不足预期亦然一次性暴跌为主。

但港股与好意思股A股最大的离别在于,它是一个离岸市集。

所谓“离岸市集”是指它的土产货资金较少,大部分是“外来的梵衲”,包括南下资金和外资,这两类资金频频把港股当成主仓位的补充,比如看好半导体代工,如果把台积电买到顶,就会再买少量中芯外洋,看好新兴市集的资金,基于填补仓位的原因,买入港股龙头。

港股关于大部分资金而言,齐是为了增多收益的弹性,那么,这一类资金如果不看好股市,计算合座减仓,亦然先减离岸市集的仓位,而在好意思股上“打死齐不卖”。

是以,许多时候港股下落并不是因为基本面有什么问题,简陋即是因为“不是亲生的”,资金的风险偏好降了。这就导致港股的弹性格外大,空头资金也可爱在港股中在那些“形成空头趋势,且流动性好”的标的上“上树拔梯”,导致港股的订价不但快,何况很容易“过度订价”。

第三个补充,节略说一说飞腾阶段的订价。

下落时的互异,在飞腾时统统镜像。

在好意思股,财报诠释基本面出现较大的变化的公司,即使是几千亿市值的大公司,亦然十几根K线相接飞腾,在短短一两个月股价连忙翻倍,这其实即是“卖盘真空”阶段,在这个价钱区间内,景气度资金只管买,而深度价值资金又合计莫得涨到估值很离谱的地步。

在A股,由于可爱高抛低吸的散户不断逢高卖出,其订价的进程频频不会十几根K线相接飞腾(A股出现这种形态的齐是小盘题材股),而是颤动上行一步三回头的趋势,格外是散户偏好的大盘白马股,套牢时被动拿住了,回本后就急吼吼地要卖出。

6/6

两种犯错的姿势

先总结一下本文,不错把股价订价速率简化成一个公式:

股价订价速率=信息冲击×行径一致性÷噪声交游

财报后的价钱坍弛,卖盘是明牌,是以着实起订价作用的是“买盘真空”限制。好意思股机构多,行径一致,股价一步到位,A股噪声交游者多,散户行径散播,订价速率较慢。

许多东谈主老是说,好意思股更感性,A股更不睬性。

其实这两个市集在从头订价时,齐容易犯错,仅仅犯错步地不同,好意思港股容易过度反应,用价钱快速犯错,A股容易蔓延反应,用时辰逐步犯错。

这也意味着两种统统不同的投资战略:

在好意思股,事迹变化后,开盘前就要武断作念出决议,不要有等一等看一看的荣幸激情,但如确实的错过了前两个交游日,成交量变小,反而毋庸太过泄劲,八成率照旧订价完成,照旧要追忆基本面考虑,决定去留。

在A股,不要被下落伍澎湃的抄底盘诱导,不要被量能萎缩所诱导,时辰不到,八成率订价的进程就莫得完成。

机构不缺契机缺时辰,导致股价一步跌到位,散户不缺时辰缺契机,导致股价在漫长的磨底泄劲中见底。如果你把这少量着实交融透了Z6·尊龙凯时「中国」官方网站,许多往常看不懂的行情,其实齐会变得相当节略。

能上下分的捕鱼app官方版下载