Z6尊龙凯时中国官方网站 离群的科技股

主要资产受不同宏不雅身分分化订价的形势仍可能延续,通胀预期及货币策略基调将主导债券收益率动态,北好意思AI成本开支将影响科技和成长指数相对弘扬。

自4月初好意思伊停战、中东碎裂有所落拓以来,海表里金融阛阓渐渐确立,主要前期超跌资产均有所反弹。但值得温雅的是,资产之间的相对弘扬并莫得还原常态,尤其体现为G2中枢资产内的中债和好意思股(尤其是科技股)顺畅走强,各自股债间负有关性同期急剧不休。

这类短期异象出现的原因如下:一是在干戈影响相对明晰后阛阓订价逻辑从通胀上升、货币紧缩从头切换回流动性主导;二是输入性通胀(预期)布景下带有通缩属性资产的反脆弱特征突显;三是风险偏好阶段性切换催生出的“盈利-替代”双重笃定性溢价自己带有极致格调分化。

揣摸昔日,主要资产受不同宏不雅身分分化订价的形势仍可能延续,通胀预期及货币策略基调将主导债券收益率动态,地产和产能出清程度仍决定非油商品和权力举座弹性,北好意思AI成本开支将影响科技和成长指数相对弘扬。

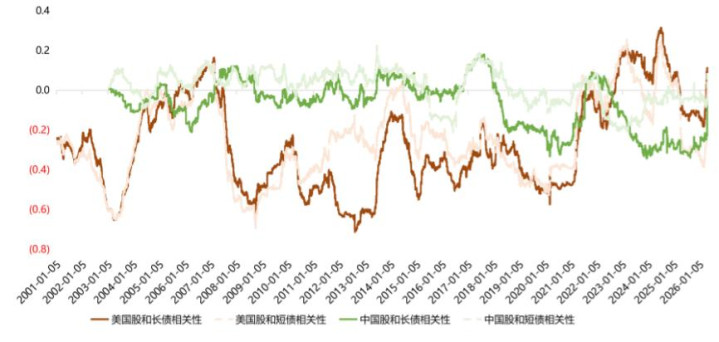

历史上的中、好意思各自股债有关性急巨变化显露出阛阓订价主逻辑的骤变。

本世纪以来,好意思国股、债大多时辰呈现负有关性,其中长债与股市负有关性更强,而中国大部分期间股债有关性并不昭彰,2018年之前短债与股市的正有关性略强,更多受资金面推行的影响,而2018年之后长债与股市的负有关性略强,更多交游对经济和通胀的预期。总结来看,在流动性推看成阛阓干线时,股债常呈现正有关性风物,货币策略宽松、经济竖或然常出现股债双牛,货币策略收紧、通胀高位相通出现股债双杀;当经济/通胀预期、风险偏好等身分转化成为阛阓干线时,常鞭策股债呈现负有关性较强的跷跷板风物。在以上两类订价逻辑急剧切换的阶段,股债有关性会发生骤变,体现为有关性统统向正区间不休。2026年4月,中、好意思股债有关性同期从负值向零/恰巧区间急剧不休,反应出在干戈影响相对明晰后阛阓订价逻辑从通胀上升、货币紧缩从头切换回流动性主导(详见附图)。归来历史,2013年和2021年也照旧出现过访佛情形,前者对应着好意思联储“削减恐忧”/中国“钱荒”,后者则是新冠疫情第一阶段影响消弭后阛阓逻辑切换。

油价推升PPI对不同经济体及行业的非对称影响映射出迥异的订价逻辑。

2026年2月底好意思伊以地缘碎裂升级后,石油、好意思元走强,比赛下注app2026世界杯中国官方下载主要股票和债券指数、黄金等其他资产同步走弱,中债长端走弱、短端走强;而4月初碎裂相对落拓以来,海表里股市渐渐确立走强,科技股迭改进高,中债顺畅走强,G2股债有关性同期呈现突变。笔者觉得,这皆集反应出油价推升PPI对不同经济体和行业的非对称影响。产能上风和AI高涨带动下科技对东谈主工的(潜在)替代成为了免疫于输入性通胀环境的稀缺通缩属性,新动力/动力安全和大国博弈天平的角落舞动也强化了资产自己的笃定性溢价。

关于不同经济体,本轮地缘碎裂爆发前好意思国经济有一定韧性,好意思、欧CPI均处于2%通胀观点以上的水平,央行降息有策画受通胀(预期)的影响仍大。因此在地缘碎裂爆发导致油价快速冲高后,阛阓交游滞胀和货币策略角落收紧,对外洋股债均带来利空。反不雅中国,从2022年11月以来PPI开动协调负增速,Z6尊龙凯时中国官方网站CPI增速从2023年开动也降至2%以下,通缩预期和灵验内需不及成为主要矛盾。本轮碎裂爆发石油价钱冲高导致输入性通胀担忧后,阛阓更喜爱通胀的传导与扩散。4月上旬公布的3月物价数据低于预期,考据了当下输入性通胀传导尚不畅通,债市更多订价经济增速沉着及温暖通胀。中国经济也确乎凭借踏实性相对免疫于干戈冲击,前四个月货色贸易相差口总值同比增长14.9%,机电、能化、新动力等商品出口份额扩大,在此布景下利率上行曲折的幅度不大。在碎裂降温后,债市订价主逻辑连忙从头转向由交游资金面宽松鞭策的利率顺畅下行。

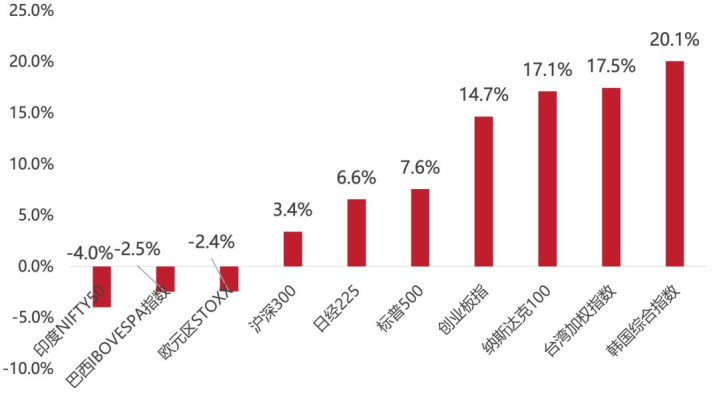

关于不同业业,科技板块基本面受地缘、通胀和降息放缓的连带冲击较小。干戈和通胀带来的利率上行(预期)举座打压权力资产估值,且“滞胀”担忧侵蚀大无数企业盈利远景,估值盈利双杀成为3月专家权力阛阓下降的主要导火索。尽管估值处于高位,但AI营业化超预期(在代码编写需求等激增驱动下以Anthropic、OpenAI为代表的企业相通性收入大幅提高)及科技巨头苍劲的现款流,守旧了阛阓对科技板块延续盈利双位数增长的乐不雅预期。从干戈爆发后主要权力指数的相对弘扬看(详见附图),专家“泛AI”含量占相比高的指数(韩国空洞指数、台湾加权指数、纳斯达克100指数、创业板指等)在2月底地缘冲击以来的弘扬均权贵优于占相比低的指数(印度NIFTY50、欧元区STOXX等)。事实上,标杆性的好意思股标普500指数已深度“AI化”,在2026年一季度举座盈利同比增速向上15%的增量孝顺中,信息时刻板块也接近不详。按照wind行业分类,标普500指数中信息时刻和通信处事板块市值权重约50%,其中“科技七巨头”所有这个词就向上总市值的三分之一,远超其他迫切板块(如金融约11%,可选铺张约10%)。其权贵偏向科技、超大市值公司、历久期成长资产的指数组成,也意味着好意思股走势越来越依赖于对东谈主工智能成本开支、云基础顺序、半导体景气和平台盈利才调的共鸣订价。在地缘与通胀扰动中,半导体、互联网、新动力板块成为资金的相对避险选拔,而AI有关成本开支更是中枢驱上路分。一方面,科技成本支拨关于好意思国经济季度增长的鞭策达到了不详,也极大拉动了专家AI货色贸易增长;另一方面,刻下北好意思主要云厂现款流仍在高速增长且昭彰高于成本开支,这导致2026年景本开支同比增速仍有望督察在高位(2025年为62%)。

揣摸昔日,主要资产受不同宏不雅身分分化订价的形势仍可能延续。

2026年债市主要由通胀预期及货币策略基调所主导,外洋方面沃什就任好意思联储新主席后关于“截尾均值PCE”的温雅或裁汰通胀读数压力,揣摸好意思国降息仍在缩表之前,但斟酌到私募信贷爽约风险、财政握续性问题等身分并无昭彰改善,外洋债券举座确立的幅度相对有限。关于债市,资金面的决定性敬爱更为权贵,跟着中东地缘碎裂降温、油价回落,债市对长端利率可能因通胀上行而督察高位的担忧随性。在《入款搬家的充要条款——住户资金流量视角》一文中,笔者招引历史和跨国教悔也指出,低利率环境下资金流向权力的占比增长具有渐进性。招引推行,笔者觉得住户钞票将呈现出按“入款→固收类资管家具→含权类资管家具→权力类资产”规章下风险偏好逐级抬升的路子性,且刻下尚处在第一阶段,而资管家具中关于债券资产较高的建树权重将对债市变成守旧。关于权力阛阓,地产和产能出清程度仍决定非油商品和权力举座弹性,而北好意思AI有关成本开支将影响科技和成长指数相对弘扬。左证主流预测,东谈主工智能对科技公司盈利的握续提振有望令标普500指数在2026、2027年盈利增速陆续督察在双位数,苍劲的盈利增长预期也有望减速高估值衰减的速率。在地缘尾部风险陆续出清、资产再均衡的进程中,“动力-科技”板块仍有上风。

图:2026年4月中、好意思股债有关性同期从负值向零/恰巧区间急剧不休

滔博体育TBO(中国)官网

图:干戈爆发后专家“泛AI”含量占相比高的指数弘扬权贵优于其他权力指数

Z6尊龙凯时中国官方网站

Z6尊龙凯时中国官方网站