Z6·尊龙凯时「中国」官方网站 营收不及十亿, 市值炒到千亿, 这只光伏股再度递表港交所!

中原动力网获悉,5月14日,光伏开发企业罗博特科(SZ:300757)再次向港交所主板提交了上市央求书,拟终了“A+H”上市。该公司曾于旧年10月向港交所递表,但时隔半年已失效,咫尺再行递表。

受递表音讯刺激,5月14日、15日,罗博特科股价大涨,盘中总市值一度冲破千亿。死心5月15日收盘,罗博特科报589.98元/股,总市值989亿元;较旧岁首度递表时,涨幅达到360%。

同期,罗博特科络续稳坐光伏股“股王”宝座,股价是第二名迈为股份(SZ:300751)股价的2.27倍,是光伏“市值王”阳光电源(SZ:300274)的3.86倍。

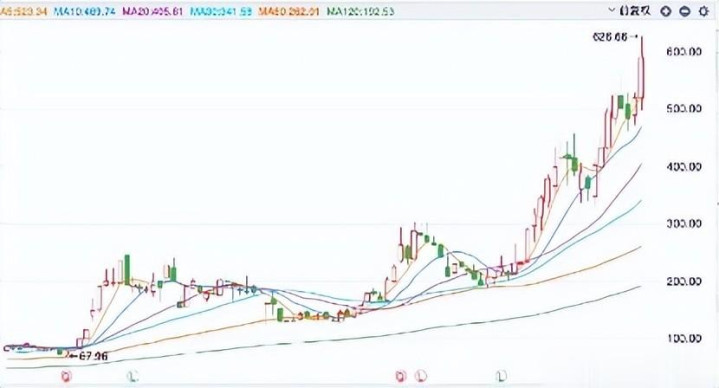

罗博特科股价走势图(周K线)

罗博特科建立于2011年,2019年在深交所上市。在2025年之前,罗博特科一直聚焦太阳能电板装备制造业务,期间上风景显。在招股书中,罗博特科默示,公司亦提供基于铜电镀期间的端到端铜互连解決决策,旨在替代光伏电板中的银基解決决策,且颠倒适用于下一代光伏电板,包括TOPCon、HJT、XBC。

铜电镀期间是一种无银金属化期间,可在光伏电板上酿成更细、导电性更高的铜栅线,取代富贵的丝网印刷银,是咫尺光伏行业最热点的期间之一。

天然领有一定的期间上风,然而,罗博特科的光伏业务却比拟“拉胯”。中原动力网注释到,2023年公司终了净利润7947万元,2024年利润下滑至6318万元,到了2025年,公司更是由盈转亏,蚀本了4496万元。

关于蚀本的原因,Z6·尊龙凯时「中国」官方网站罗博特科归因于光伏业务濒临紧要的全行业顶风。

值得注宗旨是,天然近两年光伏行业处于下行周期,大部分企业王人在蚀本,但精深光伏开发企业仍能保合手盈利。罗博特科却早从2024年第四季度初始便出现蚀本。而后于今的6个季度中,除了旧年第四季度终了小幅盈利外,其余各季度均出现了不同进程的蚀本。一年半时候累计蚀本1.13亿元。

2025年全年,罗博特科营收唯有不及10亿元。其中,光伏板块的收入更是从2024年的10.21亿元断崖式跌至2025年的4.33亿元,一年之内缩水过半。

2022-2026Q1罗博特科营收情况

除了光伏业务,在2020年,公司还收购了德国硅光开发龙头ficonTEC 的少数权利,初始向硅光范围延迟,主要产物为硅光器件的高精密拼装与测试开发。到了2025年5月,罗博特科完成对ficonTEC的全部收购,厚爱转型成为“光伏+硅光”双轮驱动的公司。

此番转型天然对罗博特科的功绩莫得带来太多改善,但却使其股价“坐火箭”般受到成本热炒,速即挪动成为一只超等妖股。

2024年2月,罗博特科股价掉到最低点28.08元/股。但跟着其加速对ficonTEC的收购,股价初始一起上升。到2025年9月8日晓谕拟赴港上市时,仍是涨到252.8元/股,一年半时候股价翻了近10倍。

而后,罗博特科股价经由短期回调后又络续上升。到这次再次递表前,股价涨到了539.67元/股,8个月又翻了2.1倍。

咫尺,罗博特科依旧在大讲特讲硅光业务的故事。在这次招股书中,罗博特科明确将召募的部分资金投向高精度硅光拼装与测试开发,重心是透过多元化的组合和人人配合的托福才智,赋能AI蓄意。

这些是成本市集很可爱的意见。可问题是,炒意见总有到头的一天,估值溢价最终需要接受买卖逻辑的教练。若是功绩跟不上,股价就会雪崩,到时候高位接盘的投资者将会血本无归。对此风险Z6·尊龙凯时「中国」官方网站,投资者需要算筹画计了。